企業價值績效分析:營運資金篇

壹、前言

根據本小冊子之前所提出企業〝價值績效儀表板〞(Value Performance Dashboards; VPD),企業股權價值的主要價值動因係創造自由現金流量(Free Cash Flows)的大小、時間及不確定性,反映在財務指標上可由企業之獲利能力與長期成長率來衡量。

獲利能力反映企業在一特定期間內自由現金流量的大小與不確定性,長期成長(率)則決定了企業在不同期間自由現金流量增長的動力,此二者係衡量企業與股東權益價值的第一層財務指標。其中企業長期經營效能(Long-term Operating Effectiveness),也就是資產的運用效率及效能,將對企業之自由現金流量和長期成本產生重大影響,進而影響企業之長期獲利能力與企業股權價值。

例如一家企業的營業利益率(Operating Profit Margin)達到15%,乍看之下似乎有不錯的獲利能力,但其實成本費用率高達85%,代表長期而言成本與費用可能還有很大的改善空間。

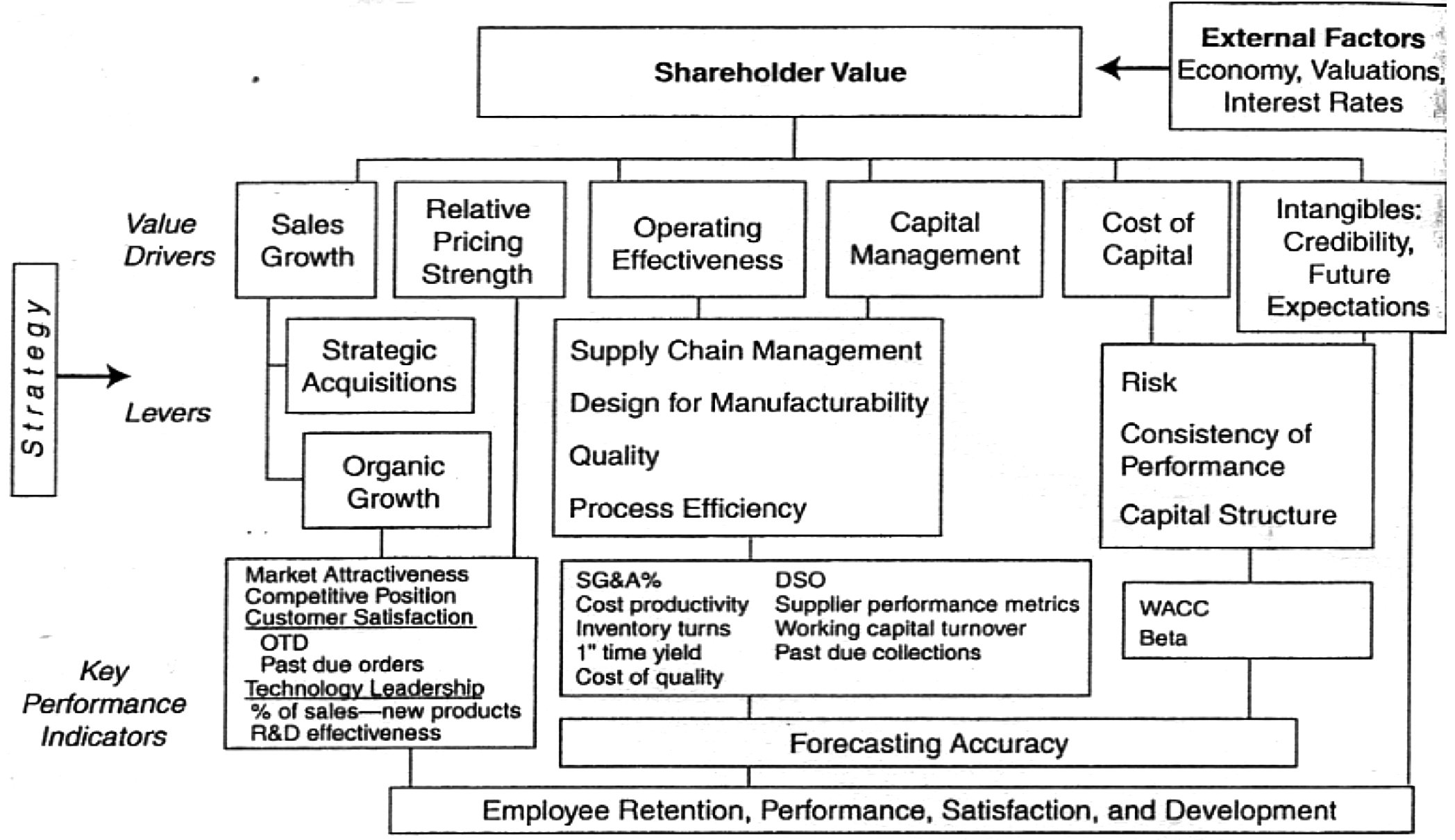

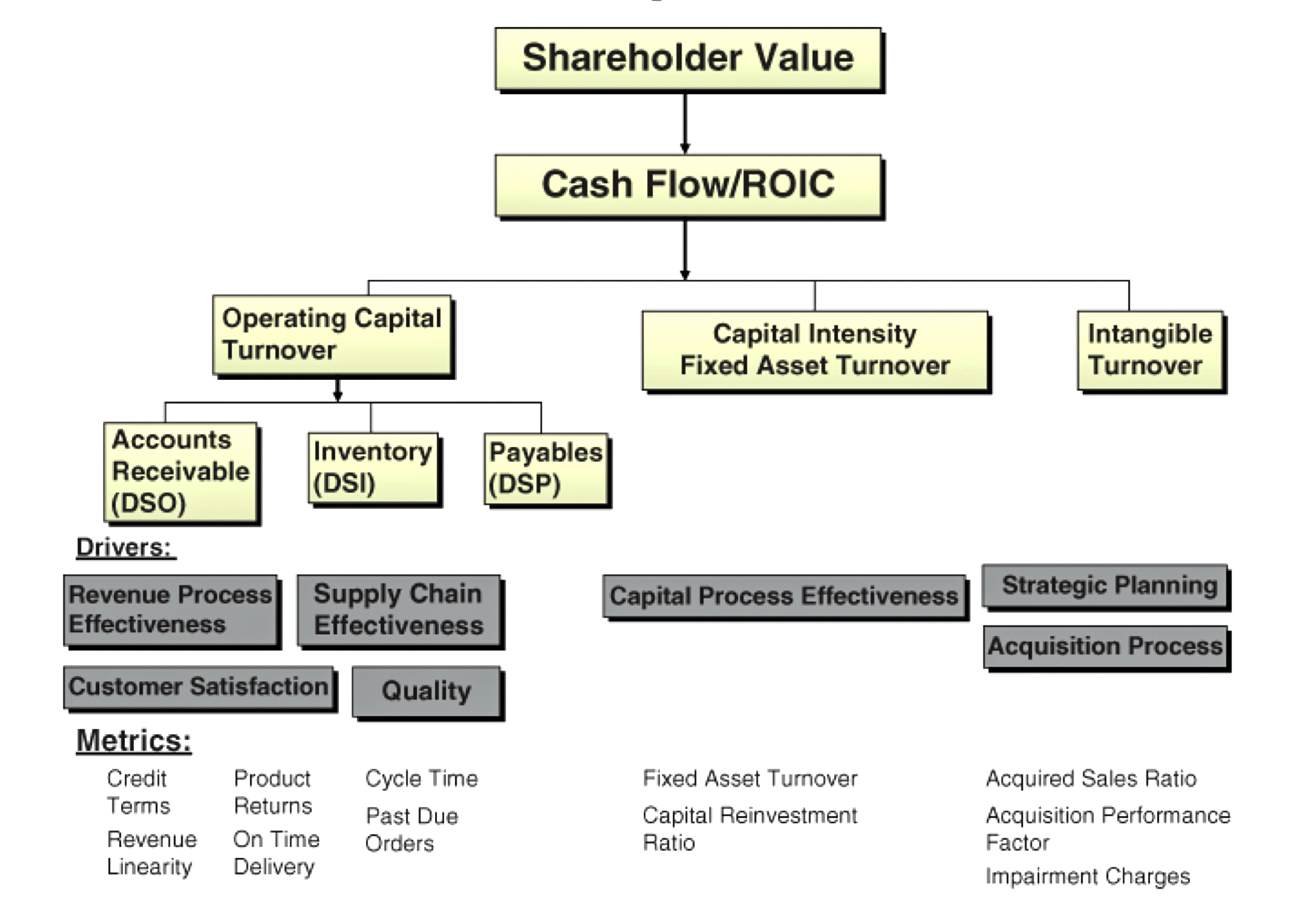

以價值創造分析的角度,企業股東權益價值與其主要價值動因之間的關係可以圖一表示(註1),企業股東權益價值與經營效能(資產運用效率及效能)之間的關係可以圖二表示(註2)。

圖1:股東權益價值與主要價值動因之間關係

註1:Alexander J., Performance Dashboard and Analysis for Value Creation, 2007, John Wiley & Sons, Inc., Hoboken, New Jersey

圖2:企業股東權益價值與經營效能之間的關係

註2:Alexander J., Performance Dashboard and Analysis for Value Creation, 2007, John Wiley & Sons, Inc., Hoboken, New Jersey

對於資產運用效率及效能,必須聚焦於作業性(短期)資產(營運資金)及長期期性資產(財產、廠房與設備及無形資產)之關鍵營業流程(Critical Business Processes)與其執行結果(財務性或非財務性)之間關係的分析。

一般而言,在評估企業經營效能時,評估企業關鍵營業流程中任何完整流程的執行績效,來的比評估綜合損益表中的項目(例如銷售、研發及一般與管理費用)或功能(例如銷售、研發)來的更有效及更有意義。

本文先說明企業經營效能之關鍵績效指標及其衡量;其次說明如何衡量及評估作業性(短期)資產(營運資金)之運用效率及效能

本專欄於本文之後再進一步說明如何衡量及評估長期性資產(財產、廠房與設備及無形資產)之運用效率及效能。

貳、營運資金機能之了解及分析(Understanding and Analyzing the Dynamics of Working Capital)

一、營運資金之意義:

營運資金(Working Capital)係指企業在正常營運循環週期中,所需要投入之營運週轉資金,亦稱流動資金、週轉資金 、循環資金或運用資本。

會計學係以流動資產減除流動負債衡量營運資金,然而此衡量模式並未區分營運項目(例如應收款項、存貨、應付款項)及非營運項目(例如現金、有價證券、應付商業本票、一年內到期之長期舉債等)。

因此營運資金如果僅侷限於營運項目,以營業性流動資產(應收款項、存貨)減除營業性流動負債(應付款項(含營業性之應付費用)),稱之為「作業性營運資金或作業性資本(Operational Working Capital or Operational Capital)」,則更能滿足評價和企業財務管理之分析目的。

營業性流動資產係企業為了賺取未來現金或未來現金請求權對應收款項、存貨的投資(現金流出),相對地營業性流動負債可以減少上述企業為了賺取未來現金或未來現金請求權之投資(現金流出),因此可以減少為了支持企業營運所需要投入的整體現金需求。

二、作業性營運資金對企業股權價值之影響:

提升企業作業性營運資金之運用效率和效能,除因支持營運所需現金投入的減少而提高自由現金流量,增加企業權益價值外,包括每股盈餘(EPS)、股權益報酬率(ROE)也隨之改善。

雖然延長應付款項之周轉(支付)天數亦可達到提升企業作業性營運資金之運用效率和效能,但實務上大都著力於應收款項與存貨作業效力之提升。

表一(註3)列示作業性營運資金中應收款項和存貨運用效率提升(改善)10%、20%、30%之影響。

在表一中A公司之基準(情況(Base Situation)為:營收1,200佰萬元、稅後淨利135.6佰萬元、應收款項餘額250佰萬元(76週轉天數)、存貨餘額200佰萬元(3.0周轉次數)。

當A公司營收及獲利不變,但作業性營運資金運用效率提升(改善)20%(中間情境):應收款項餘額由250佰萬元降為200百萬元(週轉天數由76天提高為60.8天)、存貨餘額由200佰萬元降為160佰萬元(周轉次數由3.0次提高為3.8次),

將對A公司產生的有利效果彙總如下:

1.創造約90佰萬元之額外自由現金流量,也提升了公司整體企業及股權之價值。

2.上述之額外自由現金流量可用來償還舉債、回購自身股票或作策略性投資,包括對他公司之合併收購。

在本示例中假設用來償還舉債,因此A公司之舉債由200佰萬元降為110佰萬元。

3.舉債降低90佰萬元將使全年利息費用由14.0佰萬元降為7.7佰萬元,全年稅後淨利由135.6佰萬元提高為139.4佰萬元。

4.A公司總作業性資產周轉率由1.8次提升為2.1次。

5.A公司投入資本報酬率(ROIC)率由27.4%提升為33.1%。

參、應收款項運用效率之提升與績效衡量

(The Increase and Performance of Account Receivables Operating Efficiency)

一、關鍵動因及效率提升

企業在尋求提升應收款項作業效率前,必須先了解影響應收款項作業效率之關鍵因素(動因)。

影響應收款項作業效率之關鍵動因,簡要說明如下(註3):

1.客戶授信條件(Customer Credit Terms)

企業應收款項週轉天數主要受到企業對於客戶之授信條件之影響。不同產業地區和競爭環境將產生不同的授信條件,甚至在同一家公司也會因產品、通路、地區或客戶之信用地位而有不通的授信條件。

評估企業對於應收項作業效率或管理績效,基本原則為比較客戶之實際收款天數與最佳可能收款天數,亦即根據協議客戶應該履行付款之信用天數。

2.品質(Quality)

收款天數受到產品或服務品質,以及與客戶介面作業(聯絡、寄發帳單、售後服務等)品質的影響,是顯而易見且容易理解。

當產品或提供之服務品質不佳、發票與客戶訂購單品名或金額不符、未提供必要之附件(如訂購單影本)等情況發生時,客戶是不會處理付款作業的。因此在比較前述實際收款天數與最佳之可能收款天數時,應該深入了造成兩者差異的真正原因。

3.全收入處理作業之效果(Effectiveness of Total Revenue Processes)

影響應收款項作業效率之因素,不僅侷限於銷貨產生後之作業,銷貨交易前的作業亦會產生影響,因此應採全作業觀念:產生收入之所有作業流程都應考量並納入管理,包括:訂單前置處理(客戶信用評等級分級)、訂單處理、生產及品管/品保、送貨、開立發票(製單、內部審核、寄發等)、客訴處理、收款。

二、主要績效衡量指標

針對以上影響應收款項作業效率之關鍵動因,必須訂定績效衡量指標,以實際了解作業績效:

1.應收款項週轉天數

應收款項週轉天數,又稱為流通在外銷貨收入天數(Days Sales Outstanding, DSO),計算公式如下:

應收款項週轉天數=平均應收款項×365/銷貨收入。

2.最佳可能收款天數,根據協議客戶應該履行付款之信用天數決定之。

3.過期應收款收款,針對過期尚未收現之應收款項,必須逐月、逐周、甚至逐日追蹤收款情況,此為應收款項管理績效是否良好的重要指標。

4.退貨之次數、金額及比例。

退貨是品質不佳、造成損失及商譽減損的重大事件,必須嚴肅面對和檢討,找出真正原因、尋求對策並嚴格管控,儘可能減少為零。

5.收入型態,亦即創造收入時間分布狀況。

在同一產業中,企業收入分布時間不平均,較諸於同一段時間(例如一年或一季)收入金額相同,但分布時間平均之企業,所需之作業性營運資金較高。

因此除了衡量收入金額之大小外,企業亦須注意收入型態是否變差。

肆、存貨運用效率之提升與績效衡量(The Increase and Performance of Inventories Operating Efficiency)

一、關鍵動因及效率提升

企業在尋求提升存貨作業效率前,必須先了解影響應收款項作業效率之關鍵因素(動因)。

影響存貨作業效率之關鍵動因,簡要說明如下(註3):

1.企業所屬產業及服務之市場

企業存貨週轉天數主要受到企業所屬產業及服務之市場之影響。

不同產業、服務之市場將產生不同的存貨水平(Inventory Level)需求。

服務業為維修其所使用設備持有之零組件(非主要部件),亦分類為存貨,但相對於買賣業和製造業,服務業之存貨水平較低。

2.採購及製造流程之效率

存貨周轉次數(天數)受到原物料採購及產品製造流程,是顯而易見、容易理解的。

採購及製造流程效率之提升,不僅可以降低存貨水平,亦可縮短存貨採購之前置時間(Lead Time)。

過去數十年來,透過管理技術的提升、資訊工程的協助、管理人員的培訓,企業界已經在採購及製造流程效率提升方面不斷的精進。

3.產品之生命週期

產品之生命週期亦將重大影響存貨水平,特別是產品在引進之初期(新產品上市)及產品結束這兩個產品生命週期階段,對存貨水平影響最大。

(1)新產品引進:

很多企業在新產品設計、研發的階段,投資與新產品相關的存貨特別多、存貨水平高。

如果在解決所有設計的問題前即將新產品投入生產,在此情況下的高存貨水準,都將是新產品製造之存貨,不但可能產生對於存貨積壓過多的資金,並且冒著一旦新產品設計變更,令箭存貨將變成陳舊過時的風險。

(2)產品結束:

企業對於即將步入產品結束階段的存貨規劃和管理,必須特別審慎與小心,一方面必須不影響生產和銷售,另一方面必須確保當產品結束生產時,帳上沖銷的存貨,都是屬於無法再銷售予客戶的存貨。

4.產品設計之可製造性(Design for Manufacturability)

產品設計之可製造性也會重大影響製造成本和存貨的需求。

越來越多公司設計較容易生產的產品,以達到此目的,包括設計通用零組件、降低零件使用量、減少複雜的組裝作業程序等,目標成本制(Target Costing)的運用即為顯著的例子;產品設計之可製造性不但可以降低製造成本和存貨的需求,減少不良產品、提升品質,也可縮短新產品的上市時間(Time to Market)。

5.品質

產品的製程品質也是影響存貨水平的重要動因。

當產品的製程品質良好,不但可以降低直接原料的投入量、減少再測試、修理和重工的投入時間與存貨,而且也會降低客戶的退貨金額與比率。

6.產品線的廣度(Breadth of Product Line)

企業提供的產品種類越多,對存貨的投資額就越高,存貨水平也越高。

產品線廣度的選擇,屬於企業經營策略的範疇。

有些企業選擇降低產品的變異性,例如顏色、尺寸、構造、能量等,以降低對存貨的需求與水平。

7.垂直整合程度

企業垂直整合程度越高,對存貨的投資額就越高,存貨水平也越高。

反之企業如果製程外包的程度越高,對存貨的投資額就越低,存貨水平也越低。

垂直整合程度的選擇,屬於企業經營策略的範疇。

註3: Alexander J., Performance Dashboard and Analysis for Value Creation, 2007, John Wiley & Sons, Inc., Hoboken, New Jersey。

二、主要績效衡量指標

針對以上影響存貨作業效率之關鍵動因,必須訂定績效衡量指標,以實際了解作業績效:

1.存貨週轉次數和天數

存貨週轉天數計算公式如下:

存貨週轉天數=平均存貨×365/銷貨成本。

存貨週轉次數=365/存貨週轉天數。

2.低周轉和陳舊過時存貨水平

低周轉存貨代表多餘的存貨,係超過未來一段時間內可預測需求的存貨。

多餘存貨的發生,主要是因對於未來一段時間存貨需求的超估或者因產品需求的劇烈變化。

因此企業必須設定辨認低周轉存貨的標準。

陳舊過時存貨係在正常營業活動中,無法再銷售予客戶或無法再投入使用的存貨。

無論是多餘的存貨或陳舊過時存貨,企業必須了解其發生的根本原因,例如產品生命週期的問題、預測錯誤或市場需求急遽衰退等,隨時關注、掌控及處理。

3.獨特零件存貨數量

針對獨特零件存貨數量的追蹤及了解,可能達到大幅較低存貨水平、達成此目標可能需要較長的時間,並綜合解決供應商、客戶及生產製造的問題,方可能達成。

4.過期客戶訂單數

5.針對過期尚未交貨的客戶訂單,必須逐月、逐周、甚至逐日追蹤交貨情況。

過期過戶訂單可能是因為供應原料不及或缺乏關鍵零組件,以致無法及時完成生產。

因此過期客戶訂單數的多寡為存貨管理績效是否良好的重要指標。

6.供應商績效

企業必須正確衡量供應商的績效。

供應商遭受退貨之次數、金額及比例均須要及時記錄。

供應商供應原物料的品質及效率,將直接影響產品品質。

嚴重的零組件不良可能造成被客戶退貨、遭受損失及商譽減損的重大事件,必須嚴肅面對和檢討,找出真正原因、尋求對策並嚴格管控,儘可能減少為零。

伍、建立衡量經營效能的關鍵績效指標儀表板

有衡量才有數字,有數字才能進行實質管理。

如同本專欄上一期文章中所建議:

企業應根據上述衡量應收款項及存貨作業績效的主要指標,建立〝應收款項儀表板(Account Receivables Dashboard)〞及〝供應鏈管理與存貨儀表板(Supply Chain Management and Inventory Dashboard)〞,即可時時監控、了解應款項及存貨的實際變化狀況與表現,了解作業性營運資金經營效率和效能的實際變化與表現,一方面能長期維持良好的經營效能,另一方面也能儘早發現經營效能不彰的深層因素,並且對症下藥,提出有效的因應對策。

陸、結論

企業經營管理的最主要目標,仍然是為全體股東創造股東權益最大的價值,然而要達到此目標,必須清楚了解績效、財務、價值之間的關係與連結,並且建立適當的〝價值績效儀表板(Value Performance Dashboards; VPD)〞。

本文進一步說明如何透過觀察影響作業性營運資金經營績效的關鍵動因,如何運用對關鍵動因之衡量指標,建立〝應收款項儀表板(Account Receivables Dashboard)〞及〝供應鏈管理與存貨儀表板(Supply Chain Management and Inventory Dashboard)〞

如此一方面能長期維持作業性營運資金良好的經營效能,另一方面也能儘早發現經營效能不彰的深層因素,並且對症下藥,提出有效的因應對策,相信必能協助作好價值創造與價值衡量的工作,達成前述為全體股東創造股東權益最大的價值而邁進,是所至盼!